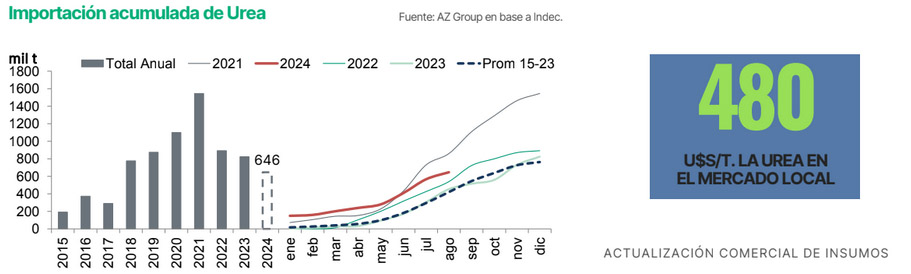

Los datos aportados por la consultora AZGroup, quien lleva adelante un informe sobre el mercado de fertilizantes a nivel global y local, señala que en agosto (según datos del INDEC) se importaron 79 mil toneladas de urea. Con este volumen, las importaciones acumuladas en 2024 alcanzan 646 mil t, lo que representa el segundo mayor volumen para esta fecha, superado únicamente en 2021, cuando Argentina registró un consumo récord.

“El mercado local ha sido impactado por la modificación del Impuesto País, que se publicó a principios de septiembre. Este arancel pasó del 17,5% al 7,5%, lo que afecta la formación de precios no solo de los fertilizantes, sino también de otros insumos dependientes de la importación”, describe el reporte de la consultora.

En este contexto, subraya que los precios de la urea en el mercado local han caído a 480 u$s/t para ser retirados del puerto, lo que refleja una disminución mensual del 9%. La paridad de importación se estima en 465 u$s/t.

Los volúmenes a consumir en la campaña 2024/25 podrían verse afectados por la reducción en la superficie destinada al maíz. Las empresas mantienen niveles bajos de compra hasta definir la asignación de superficie.

En cuanto a los fertilizantes fosfatados, el INDEC publicó que durante el mes de agosto se importaron solo 32 mil t de MAP y 15 mil t de DAP. “Con estos volúmenes, el mercado local acumula hasta ahora 477 milt de MAP y 210 milt de DAP en lo que va del año. Estos acumulados están por debajo de las campañas anteriores y del promedio histórico”, precisó la consultora.

Además, indicó que el dato de importación de septiembre será clave para comprender la oferta disponible en el mercado local. “Mientras tanto, los tiempos agronómicos comienzan a influir con el inicio de las aplicaciones. En el mercado local, los precios del MAP para retirar del puerto alcanzan los 825 u$s/t, reflejando un recorte del 8% en el mes. La paridad teórica de importación se estima en 770 u$s/t”, añadió.

Mercado internacional estable

Urea: En septiembre, los precios de la urea en el mercado internacional experimentan una leve retracción. Desde AzGroup informaron que la referencia FOB del Medio Oriente disminuye en 15 u$s/t. ubicándose en 315 u$s /t. Por otro lado, en el Golfo, los precios continúan un suave ascenso, incrementándose en 7 u$s/t. y alcanzando también los 315 u$s/t. En Brasil, el precio CFR muestra una leve subida de 2 u$s/t. situándose en 350 u$s/t. Hasta la fecha, Brasil ha importado 4,4 mil. de t. en lo que va del año, un 12% más que en 2023. A pesar de la nueva licitación de India en septiembre, los precios no han reaccionado significativamente. La oferta se estabiliza a medida que Egipto recupera su suministro. Sin embargo, las subas de la última semana no logran compensar las pérdidas acumuladas durante el mes. Las compras en Sudamérica mantienen un tono positivo en el mercado, aunque aún se espera la reactivación de las compras para el abastecimiento del hemisferio norte.

PDA: Los precios de los fosfatados permanecen firmes. En el Golfo, el precio FOB del PDA alcanza 554 u$s /t, con un aumento de 12 u$s /t en el mes. El CFR de Brasil para MAP regresa a 512 u$s /t, tras un brusco incremento el mes pasado. En agosto, Brasil reportó importaciones de 566 mil t de MAP, acumulando un total de 2,9 mil de t en lo que va del año; aunque estos números se mantienen por debajo de los niveles de 2023, siguen siendo superiores a los promedios históricos. De cara al futuro, se prevé una disminución en los volúmenes de importación en Brasil. India continúa implementando un nuevo esquema de subsidios temporales para DAP, anticipándose a la próxima campaña de Rabi. Tanto India como Bangladesh han participado recientemente en licitaciones. China se muestra activa en sus exportaciones, y los precios se mantienen firmes, con algunas bajas observadas en África y Estados Unidos.